平成24年度 住民税の税制改正

扶養控除などの改正

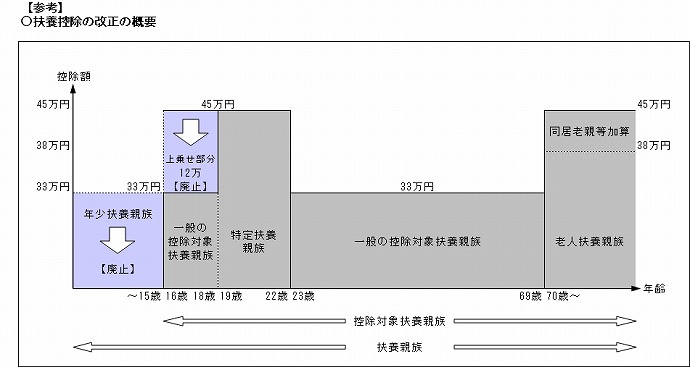

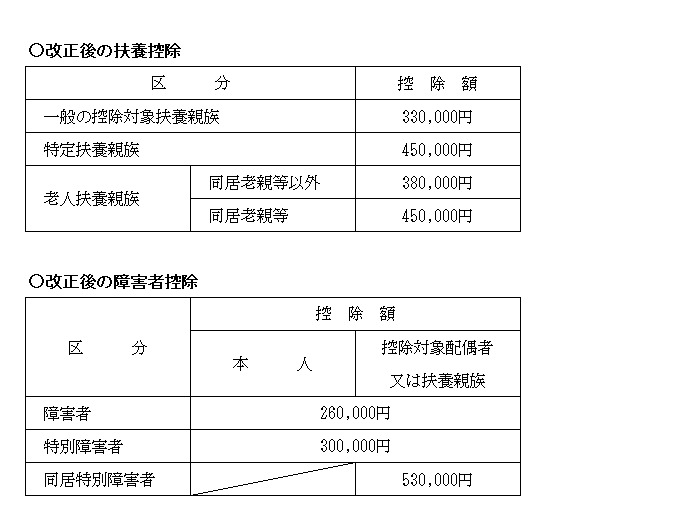

- 年少扶養親族(扶養親族のうち、年齢16歳未満の者をいいます。)に対する扶養控除が廃止されました。これに伴い、扶養控除の対象となる控除対象扶養親族は、年齢16歳以上の扶養親族とされました。

- 年齢16歳以上19歳未満の者に対する扶養控除については、上乗せ部分(12万円)が廃止され、扶養控除の額が33万円とされました。これに伴い、特定扶養親族の範囲が、扶養親族のうち年齢19歳以上23歳未満の扶養親族とされました。

- 扶養控除の改正に伴い、居住者の扶養親族又は控除対象配偶者が同居の特別障がい者である場合において、扶養控除又は配偶者控除の額に23万円を加算する措置に代えて、同居特別障がい者に対する障がい者控除の額が53万円(改正前:30万円)に引き上げられました。

寄附金税額控除の適用下限額の引き下げ

寄附金税額控除の適用下限額が、5,000円から2,000円に引き下げられました。なお、市県民税で寄付金税額控除の対象となる団体などは、都道府県、市区町村が条例において指定した団体または地方公共団体への寄附に限ります。

上場株式等の配当・譲渡所得等に係る軽減税率の適用期限の延長

- 平成21年1月1日から平成23年12月31日までの間の上場株式等の配当及び譲渡所得等に対する3%軽減税率(市民税1.8%、県民税1.2%)の特例が2年延長(平成25年12月31日)されました。

- 平成21年1月1日から平成23年12月31日までの間に個人に対して支払う上場株式等の配当等に対する3%軽減税率の特例が2年延長されました。

- 平成21年1月1日から平成23年12月31日までの間の源泉徴収口座における上場株式等譲渡所得割の3%軽減税率の特例が2年延長されました。

- 非課税口座内上場株式等の譲渡に係る所得計算の特例について、非課税措置の導入が平成26年以降に延長されました。(施行日 平成27年1月1日とした)

住民税の分離課税に係る所得割の額の特例等

平成25年から、退職所得の分離課税に係る所得割について、その所得割の額から10分の1に相当する金額を控除する措置が廃止となります。(平成25年1月1日以後に支払われる退職手当から適用)

このページに関するお問い合わせ

市民生活部 税務課

課税室(市民税担当)電話:0557-86-6142

(宿泊税担当)電話:0557-86-6144

ファクス:0557-86-6173

〒413-8550 熱海市中央町1-1

お問い合わせは専用フォームをご利用ください。